توئیت های مدیر

توییتر یک خروجی رسانهای اجتماعی است که به کاربر اجازه میدهد تا پیغامهای کوتاه را با حداکثر ۱۴۰ کاراکتر به شبکه پیروان خود ارسال کند.این پیامهای کوتاه به عنوان میکروبلاگ ها، یا به طور کلیتر، “توئیت ها” نامیده میشوند.

ما با لیست کامل CEOها که در Execucomp database6 (به عنوان زمان دانلود)هستند شروع میکنیم و کاربران را با اکانت توییتر فعال پیدا میکنیم که اولین و آخرین نام را به عنوان مدیر عاملان Directeurs در سوال دارند.سپس از نام میانی هر مدیر، جنسیت، و اطلاعات شرکت با ویژگیهای کاربر مرتبط با حساب توییتر بررسی میکنیم.همچنین توئیت ها را در تلاش برای تعیین این که آیا ما در واقع متعلق به مدیر اجرایی است یا نه، میخوانیم.ما حسابهای کاربری توییتر را که توسط شرکتها مدیریت میشوند را از هم جدا میکنیم.

اولین توییت از اکانت توییتر شخصی S P ۱۵۰۰ در آوریل ۲۰۰۸ ارسال شد، که شروع دوره نمونه توییتر ما را نشان میدهد.نمونه ما در دسامبر ۲۰۱۲ به پایان رسید.پس از اضافه کردن متغیرهای کنترلی، نمونه نهایی ما برای تحلیل توییتها مدیرعامل، شامل ۷۱ مدیر عامل از ۷۱ شرکت است.

برای جلب اعتماد، ما در متون قبلی میسازیم که نشان میدهد که فرکانس واژههای منفی مورد استفاده در یک متن، لحن متن را میگیرد (به طور مثال، داس و چن، ۲۰۰۷؛ Loughran و مکدونالد، ۲۰۱۱؛ Tetlock، ۲۰۰۷).هر متن خنثی باید حاوی تعداد پایه کلمات منفی باشد.

نویسندگانی که بدبین هستند باید از تعداد بیشتری کلمات منفی استفاده کنند.نویسندگانی که خوشبین و دارای اعتماد به نفس بیش از حد هستند باید از زبان منفی اجتناب کنند.ما از فهرست کلمات منفی گردآوریشده توسط Loughran و مکدونالد (۲۰۱۱)استفاده میکنیم که به طور خاص برای استفاده در مطالعات مدیریت و اقتصاد طراحی شدهاند.

اولین معیار اعتماد مدیر عامل Directeur، یک متغیر پیوسته است که برابر میانگین کسری از کلمات منفی است که در تمام توییت ها که توسط یک مدیر عامل در یک روز منتشر میشود، برابر است.مشاهدات در سطح شرکت – روز قرار دارند.

عدم وجود کلمات منفی نشان میدهد که مدیر عامل اعتماد به نفس دارد.بنابراین، پایینتر بودن مقدار توییت ها منفی، بیشتر مطمین است که ما مدیر عامل را در نظر میگیریم.

درخواست های کنفرانس درآمد

معیار دوم ما در مورد اعتماد بیش از حد مدیر عامل Directeur شبیه به اولین اقدام است، اما ما اکنون کسری از کلمات منفی را در سراسر بیانات مدیرعامل در طی کنفرانسهای تلفنی محاسبه میکنیم که در آن در مورد درآمد سه ماهه شرکت خود بحث و تبادل نظر میکنند.پردازش تمام شرکتهای کنفرانس درآمدهای فصلی برای همه شرکتهای S & P ۱۵۰۰ بسیار هزینهبر است.

بنابراین ما یک نمونه زیر نمونه تصادفی را از طریق نمونهگیری تصادفی طبقهبندیشده از کل شرکتهای S – P ۱۵۰۰ در طول دوره نمونه ۲۰۱۲ – ۲۰۰۸ براساس صنعت با کسری از ۱۰ درصد ایجاد میکنیم.ما کنفرانس درآمد سهماهه را برای هر شرکت در زیر نمونه زیر نمونه ما از پایگاهداده افشای اطلاعات CQ FD در طول دوره نمونه ۲۰۰۸ – ۲۰۱۲ دانلود میکنیم.

به طور کلی، ما ۱۶۰ مدیر عامل از ۱۳۳ شرکت با دادههای رونوشت و با دادهها برای ساخت کنترلهای مورد استفاده در تحلیل رگرسیون خود داریم.

معیار دوم ما در مورد اعتماد بیش از حد مدیر عامل یک متغیر مداوم است که برابر با کسری از کلمات منفی است که توسط یک مدیر عامل در طول کنفرانس در مورد درآمد سهماهه و تماسهای منفی مورد استفاده قرار میگیرد.مشاهدات در سطح شرکت – ماه هستند.دوباره، هر چه مقدار تماسهای منفی کمتر باشد، اعتماد به نفس بیشتری به دست میآوریم.

پیشبینی سود مدیریت

مدیریت گاهی پیشبینی میکند که پیشبینیهای درآمدهای آتی شرکتها، و هم سرمایه گذاران و هم تحلیلگران سمت فروش توجه زیادی به پیشبینیهای درآمدی مدیریت میکنند (Baginski و Hassell، ۱۹۹۰؛ Pownall، Wasley، و Waymire، ۱۹۹۳).پیشبینی شدهاست که پیشبینی سود مدیریت “بدبینانه” است، چرا که بخش اعظم درآمدهای واقعی بالاتر از پیشبینیهای درآمدی مدیریت است،

و استدلال شدهاست که این جانبداری از تمایل مدیریت به انتظارات درآمدهای پایینتر قبل از اعلان سود ناشی میشود (به عنوان مثال، Bergman و roychowdhury، ۲۰۰۸؛ ماتسوموتو، ۲۰۰۲).

با توجه به اینکه مدیران Mamagers یک انگیزه برای صدور پیشبینیهای درآمدی دارند که پایین هستند (نسبت به انتظارات واقعی آنها)، میزانی که پیشبینیهای درآمدی بالاتر از درآمد واقعی هستند، اطلاعاتی در مورد سطح اعتماد بیش از حد مدیریت ارایه میدهد.

ستون فقرات تحلیل ما پایگاهداده FirstCall است که دادههای مربوط به پیشبینیهای درآمدی مدیریت را کامپایل میکند.معیار سوم ما در مورد اعتماد بیش از حد مدیر عامل، متغیر پیوسته است که با تفاوت بین درآمدهای سهماهه پیشبینیشده (EPS)و EPS واقعی سهماهه، با مقیاس نوسان قیمت هر سهم، برابری میکند.

مشاهدات در سطح شرکت – ماه(ماهانه) هستند.نمونه نهایی ما شامل ۷۱۴ مدیر عامل از تمامی ۶۵۲ تا P ۱۵۰۰ شرکت است که در طول دوره نمونه ۲۰۰۸ – ۲۰۱۲، راهنمایی سود را ارایه میکنند.

اختیارات مدیر عامل

معیار نهایی ما درباره اعتماد بیش از حد مدیر عامل بر روی رفتار مربوط به اعمال اختیار مدیر عاملان است .مدیر عاملان بخش قابلتوجهی از حقوق خود را به شکل گزینههای تماس دریافت میکنند.

با توجه به این که بخش قابلتوجهی از سرمایه مدیر عاملان سرمایه انسانی و مالی به شرکتهایی بسته میشود که آنها در آن کار میکنند، به طور کلی بهینه برای مدیر عاملان است تا انتخابهای موجود در پول را به سرعت ممکن انجام دهند و آنها را برای پول نقد کنند (به طور مثال هال و مورفی، ۲۰۰۲؛ لمبرت، Larcker، and Verrecchia، ۱۹۹۱).

یک مدیر عامل Directeur که فعالیت انتخابهای خود را به تاخیر میاندازد، به احتمال زیاد خوش بین و دور از چشم اندازهای شرکت است (به طور مثال، لی، ۲۰۰۸؛ Malmendier و تیت، ۲۰۰۵، ۲۰۰۸؛ Schrand و Zechman، ۲۰۱۲).

منبع داده ما برای این متغیر پایگاهداده Execucomp است.ما Dezso و راس (۲۰۱۲)را دنبال میکنیم و تبدیل لگاریتم طبیعی نسبت به ارزش گزینه به ارزش افزوده مدیر عامل به ارزش کل پاداش مدیر عامل (همه در سال مالی)، گزینهها را توضیح میدهیم.

مشاهدات در سطح شرکت – سال قرار دارند.به طور کلی، ما ۱،۳۹۲ مدیر عامل را از همه شرکتهایی که دارای دادههایی برای انجام تحلیل رگرسیون خود در دوره نمونه ۲۰۱۲ – ۲۰۰۸ هستند، داریم.

متغیر مستقل: مدیر عامل شرکت در مقابل مدیر عامل حرفهای

برای تعیین اینکه آیا مدیر عامل موسس و یا یکی از بنیانگذاران یک شرکت است، ما از اطلاعات عمومی از منابع متعدد استفاده میکنیم.ابتدا، وب سایت رسمی شرکت و کمیسیون بورس و اوراق بهادار را بررسی میکنیم تا مشخص شود آیا اطلاعات مربوط به موسس شرکت یا موسسان شرکت را تامین میکند یا نه.دوم اینکه ما یک جستجوی گوگل را با استفاده از نام شرکت به اضافه موسس واژه انجام میدهیم تا مشخص شود که آیا گوگل فهرستی از موسسان و / یا کمک موسسان شرکت را برای شرکت در این تحقیق تهیه کردهاست.

سوم، ما به دنبال صفحه پروفایل مدیر عامل در وب سایتهای Bloomberg، فوربس، و ویکیپدیا هستیم.

در بسیاری از موارد، ما همچنین به دنبال صفحه پروفایل شرکت در این وب سایتها هستیم تا اعتبار اطلاعاتی که به دست میآوریم را بررسی کنیم.

عامل اصلی توضیح ما، مدیر عامل موسس، برابر با یک برای مدیر عاملان موسس و صفر برای مدیر عاملان حرفهای است.ما در تحلیلهای رگرسیون خود با استفاده از دادههای توییتر، متوجه شدیم که ۲۲ نفر از ۷۱ مدیر عامل، مدیر عامل های موسس هستند.

در آنالیز رگرسیون ما با استفاده از دادههای فراخوان کنفرانس، متوجه شدیم که ۱۵ نفر از ۱۶۰ مدیر عامل، مدیر عامل های موسس هستند.در تحلیلهای رگرسیون ما با استفاده از پیشبینیهای درآمدی مدیریت، میبینیم که ۹۰ نفر از ۷۱۴ مدیر عامل، مدیر عامل های موسس هستند.در نهایت، در آنالیز رگرسیون با استفاده از دادههای اختیارات مدیرعامل، متوجه شدیم که ۱۵۹ نفر از ۱۳۹۲ مدیر عامل، مدیر عامل های موسس هستند.

متغیرهای کنترلی خاص مدیر عامل

براساس متون قبلی در مورد اعتماد بیش از حد مدیریتی، ما تعدادی از متغیرهای کنترلی خاص و خاص شرکت را در نظر میگیریم

(e.g., Galasso وSimcoe, 2011; Hayward وHambrick, 1997; Hir- shleifer etal., 2012; Hribar وYang, 2013; Mal-

mendier و Tate, 2005, 2008).

سن مدیر عامل نشان دهنده سن مدیرعامل مرکزی در زمان اندازه گیری توضیح متغیر است. مسولیت مدیرعامل تعداد سالهایی است که مدیر عامل شرکت مرکزی بودهاست. اگر مذکر باشد برابر یک است و در غیر اینصورت برابر صفر است.

یکی از نگرانیهای مربوط به تجزیه و تحلیل اعمال اختیار این است که ثروت مدیرعامل با هر دو عامل مدیر عامل و اینکه آیا مدیر عامل موسس یا نه است، مرتبط است.برای پرداختن به این نگرانی متغیر حذفشده، ما ثروت مدیرعامل را ایجاد میکنیم، که نشاندهنده ثروت یک مدیر عامل در زمان اندازهگیری متغیر توضیحی است.

ما Dittmann و Maug (۲۰۰۷)را دنبال میکنیم و به پایگاهداده Execucomp مراجعه میکنیم که تمام مدیران شرکتهای S – P ۱۵۰۰ و غرامتی را که در سال ۱۹۹۲ دریافت میکنند را ردیابی میکند.

برای تخمین ثروت مدیرعامل در یک نقطه دادهشده در زمان، ما داراییهای سهام خود را در نظر میگیریم و همه جریانات نقدی مرتبط با جبران خسارت تاریخی را در زمان (تنظیمشده برای مالیات)دریافت میکنیم، و فرض میکنیم که نرخ بازگشت مدیر عامل که قبلا دریافت کرده بود، همان حساب پسانداز معمولی است.

متغیرهای کنترل خاص شرکت

ما از دادههای مربوط به صورتهای مالی، بازارهای مالی، تحلیل گران مالی و داراییهای سازمانی از COMPUSTAT، CRSP، IBES و Thomson استفاده میکنیم تا متغیرهای کنترلی خاص زیر را ایجاد کنیم: Log (اندازه)، ورود (بازار به کتاب)، نوسانات ماهانه، داراییهای سازمانی، ثبت (قیمت)، سورپرایز درآمد، عملکرد بازار سهام گذشته، و ROA.

اندازه ارزش بازار سرمایه شرکت به عنوان یک ماه قبل از ماه اندازهگیری متغیر توضیحی است.ارزش بازار به ارزش دفتری داراییهای یک شرکت است که با ارزش دفتری داراییهای آن تقسیمشده و به عنوان آخرین سال مالی اخیر اندازهگیری شدهاست.نوسانات ماهانه انحراف معیار بازده روزانه سهام یک شرکت در ماه قبل از ماه اندازهگیری متغیر توضیحی است.

داراییهای سازمانی بخشی از سهام یک شرکت است که توسط سرمایه گذاران نهادی برگزار میشود.قیمت به عنوان یک ماه قبل از ماه اندازهگیری متغیر توضیحی، قیمت سهام یک شرکت است.

شگفتی درآمد تفاوت بین بیشترین سود هر سه فصل (EPS)و پیشبینی اجماع متناظر (هر دو از IBES)است، که با قیمت هر سهم با تاخیر تنظیم شدهاست.

برای تجزیه و تحلیل CEO ها، که در سطح شرکت – روز انجام میشود، این متغیر زمانی به صفر تنظیم میشود که هیچ اعلان سود در زمان توییت صورت نمیگیرد؛در تجزیه و تحلیل توییت های CEO، ما همچنین I (اعلان درآمد) را نیز به حساب می آوریم، که دلالت بر این دارد که آیا اعلان سود برای تمایز بین عدم اعلان سود و اعلان سود ایجاد شده که در آن درآمدهای عجیب حقیقتا صفر بود.

عملکرد گذشته بازار سهام، عملکرد غیرعادی در بازار سهام در سهماهه گذشته است.برای تجزیه و تحلیل اختیارات مدیرعامل، که در سطح شرکت – سال انجام میشود، عملکرد بازار سهام گذشته عملکرد غیرعادی انباشته سهام در طول سال قبل است.ما عملکرد غیر عادی بازار سهام را به عنوان تفاوت بین بازده سهام خام و بازده سهام در یک سبد ارزش وزنی شرکتهای با اندازه مشابه با نسبت بازار به بازار و بازده گذشته (دانیل و همکاران)محاسبه میکنیم. ، ۱۹۹۷).ROA درآمد خالص یک شرکت به عنوان یکی از پایان سال مالیهای اخیر است که با ارزش دفتری عقبمانده داراییهای آن تقسیم میشود.

نتایج

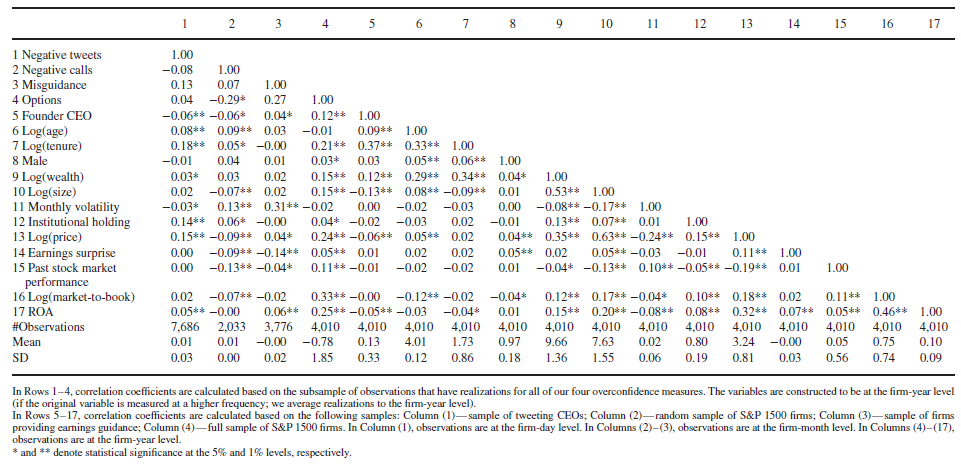

جدول ۱ ماتریس همبستگی و آمار توصیفی برای نمونه ما را گزارش میدهد.شاید نمایانگرترین شکل از جدول ۱ این است که ۱۳ درصد شرکتهای نمونه ما توسط مدیر عاملان موسس مدیریت میشوند، و این دیدگاه که شرکتهای تاسیس شده – مدیریتشده یکی از مولفههای مهم اقتصادی اقتصاد آمریکا هستند را تقویت میکنند.

در حالی که نمونه ما شامل مشاهدات متعدد در هر شرکت است، بخاطر اینکه وضعیت مدیرعامل موسس در اصل در سطح شرکت ثابت است، یک مدل اثرات ثابت برای اهداف ما مناسب نیست.به طور خاص، ما متوجه میشویم که در نمونه ما، تنها یک نمونه وجود دارد که در آن یک شرکت در ابتدا توسط یک مدیر حرفهای مدیریت میشود که پس از آن مدیر عامل موسس شرکت و جایگزین مدیر عامل حرفهای میشود.

برعکس، در نمونه توییتر ما، هیچ شرکتی با مدیرعامل موسس، متعاقبا توسط یک مدیر حرفهای مدیریت نمیشود.در فراخوان کنفرانس، پیشبینی سود، و نمونههای اختیارات موجود، متوجه شدیم که شرکتهایی که موسس شرکت مدیرعامل هستند، به ترتیب ۲، ۷ و ۱۸ شرکت هستند که جایگزینی توسط یک مدیر عامل حرفهای را تجربه میکنند.

بنابراین در تحلیلهای ما، ما اثرات تصادفی مدلهای حداقل مربع (GLS)را با خطاهای استاندارد خوشهبندی برآورد میکنیم. این مدلها برای اختلالات اتورگرسیو مرتبه اول در داخل پانلهای نامتعادل و برای همبستگی مقطعی و واریانس ناهمسانی در کل پانلها، مقاوم هستند (Baltagi، ۲۰۰۸).

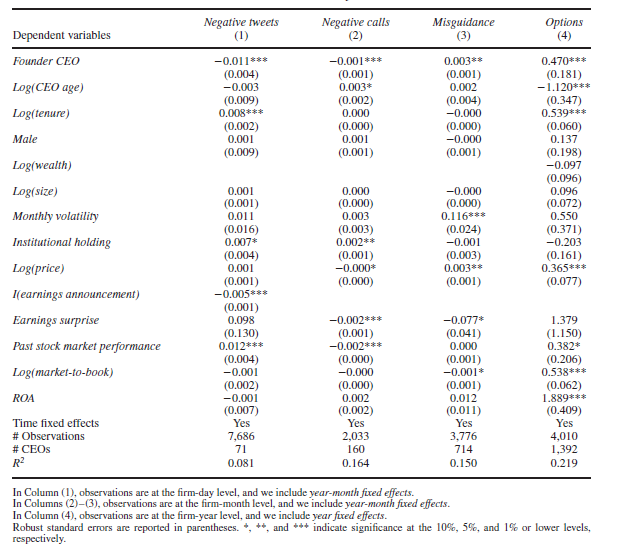

جدول ۲ نتایج معادله رگرسیون اصلی ما را نشان میدهد:

متغیر وابسته، Yi، t یکی از چهار اندازه گیری ما از اعتماد به نفس است: توییت های منفی، تماس های منفی، اشتباه و اختیارها.متغیر مستقل اصلی ما، مدیر عامل موسس است، که برابر با یک برای مدیر عاملان موسس و صفر برای مدیر عاملان حرفهای است.

جدول۱٫ آمار توصیفی و ماتریس همبستگی

جدول ۲. تفاوت در اعتماد به نفس بیش از حد بین مدیر عاملان موسس و مدیر عاملان حرفهای

به دنبال مطالعات قبلی در مورد اعتماد به نفس بیش از حد مدیریتی، ما کنترلهای مختلف (X) را محاسبه می کنیم که همه آنها در بالا توضیح داده میشوند.همچنین X دارای اثرات ثابت یک ماهه برای رگرسیون مبتنی بر توئیت منفی، تماسهای منفی، و اثرات ثابت سال برای رگرسیون مبتنی بر اختیارات میباشد.

نتایج رگرسیون نشان میدهد زمانی که متغیر وابسته، توئیت منفی است، ضریب برآورد برای مدیر عامل موسس برابر با ۰.۰۱۱ (p – value ۰.۰۱)است.وقتی متغیر وابسته، تماسهای منفی است، ضریب برآورد برای مدیر عامل موسس برابر با -۰.۰۰۱ است (p – value = ۰.۰۱).این برآوردها نشان میدهند که مدیر عاملان موسس از کلمات منفی کمتری نسبت به مدیر عاملان حرفهای استفاده میکنند و اینکه این تفاوتها را می توان نه توسط ویژگیهای مدیرعامل و یا شرکت (به غیر از وضعیت موسس)، و نه با معیارهای عملکرد شرکت توضیح داد.

برای قرار دادن این ضریب در چشمانداز، تحلیل رگرسیون ما نشان میدهد که همه چیزهای دیگر برابر هستند، کسری از کلمات منفی مورد استفاده توسط مدیر عاملان موسس، ۱.۰۸ درصد پایینتر از مدیر عاملان حرفهای است.به طور خاص، کسری از کلمات منفی مورد استفاده مدیر عاملان حرفهای، ۱.۳۲ درصد است، در حالی که مدیر عاملان موسس ۰.۲۴ درصد است.

با توجه به اینکه میانگین توییت یک مدیر عامل حرفهای ۱۵.۸ (۱۵.۶)است، این اعداد حاکی از آن هستند که، در سراسر ۱۰۰۰ توییت، مدیر عاملان حرفهای از ۲۰۸ کلمه منفی استفاده میکنند، در حالی که مدیر عاملان موسس فقط از ۳۷ واژه منفی استفاده میکنند.

متناظرا، رگرسیون ما در مورد نمونه تماس کنفرانس درآمد نشان میدهد که همه چیزهای دیگر برابر هستند، تفاوت در کسری از کلمات منفی مورد استفاده توسط مدیر عاملان حرفهای در مقایسه با مدیر عاملان موسس، ۰.۱۳ درصد (۱.۶ درصد در مقابل ۱.۴۷ درصد)است.

تحلیل رگرسیون ما نشان میدهد که مدیر عاملان حرفهای از ۵۶ حرف منفی استفاده میکنند، در حالی که مدیر عاملان موسس فقط از ۴۶ واژه منفی استفاده میکنند.تفاوت در استفاده از کلمات منفی برای کنفرانس درآمدها کمتر از توئیت ها است.

یک توضیح بالقوه این است که اولی احتمال دارد که از پیش نوشته شده و / یا به خوبی منعکس شود و از طرف دیگر از قبیل یک حسابرس یا یک شرکت ارتباطات سرمایهگذار تحتتاثیر قرار گیرد.بنابراین توییت ها معیار قدرتمندتر از ویژگیهای رفتاری مدیر عامل را فراهم میکند.

هر دوی توییت های منفی و تماسهای منفی در کسرها بیان میشوند و در نتیجه ممکن است از تورم صفر رنج ببرند.در تحلیلهای طبقه بندی نشده، ما قدرت یافتههای خود را با تخمین مدلهای رگرسیون پاسخ کسری ارزیابی میکنیم (Papke و Wooldridge، ۱۹۹۶).به طور خلاصه، نتایج ما نسبت به مشخصات مدل مقاوم است (نتایج به صورت درخواست در دسترس هستند).

در مورد تقارن، ما همچنین با کسری از کلمات مثبت آزمایش میکنیم.ادبیات قبلی ارزش کمی را در لیستهای کلمات مثبت پیدا میکند (به عنوان مثال، Engelberg، ۲۰۰۸؛ Kothari، Li، and Short، ۲۰۰۸؛ Loughran و مکدونالد، ۲۰۱۱؛ Tetlock، ۲۰۰۷).

استفاده از واژههای مثبت در زبان انگلیسی به شدت متفاوت است و برنامههای تجزیه که بر روی لیستهای کلمات ساده تکیه میکنند قادر نیستند اظهاراتی را از قبیل “ما سودآوریم” از اظهاراتی مانند “ما می توانیم سودآوری بیشتری داشته باشیم” [ منفی ] از هم متمایز کنند.

واژههای منفی مانند تاخیر یا بیاعتبار کردن تاثیر بسیار بیشتری به عنوان بدون توجه به ساختار جمله دارند، این کلمات به طور کلی احساسات منفی را منتقل میکنند (“ما با تاخیر مواجه هستیم” در مقابل “ما ممکن است بیشتر با تاخیر باشیم”).

در حالی که کلمات مثبت منفی اغلب به عنوان حسن تعبیر برای کشورهای بد استفاده میشوند (به عنوان مثال، “خوب” به جای “بد”)، ما کلمات مثبتی را که منفی هستند شمارش نمیکنیم.

نفی به عنوان رخداد یکی از شش واژه (نه، نه، هیچ، هرگز، هرگز)در سه واژه قبل از یک کلمه مثبت تعریف میشود (Loughran و مکدونالد، ۲۰۱۱). توییت های مثبت و تماس های مثبت، سپس بخش هایی از کلمات مثبت غیر منفی است که در توییتر CEO و اظهارات مدیرعامل شرکت کنندگان در طول تماس های کنفرانس درآمد انجام شده است.

به طور خلاصه و در روشی سازگار با ادبیات قبلی، ما هیچ تفاوت معتبری در استفاده از کلمات مثبت بین مدیر عاملان موسس و مدیر عاملان حرفهای پیدا نمیکنیم.

جدول ۲ همچنین نتایج مربوط به تجزیه و تحلیل سود و اخنیارات را گزارش میدهد.ما دریافتیم که وقتی متغیر وابسته اشتباه باشد، ضریب برآورد برای مدیر عامل موسس برابر با ۰.۰۰۳ است (p – value < ۰.۰۵).

میانگین اشتباه در نمونه ما -0.001 است.به عبارت دیگر، مطابق با ادبیات قبلی، پیشبینی سود مدیریت متوسط “بدبینانه” است و معمولا توسط درآمدهای واقعی مورد ضرب و شتم قرار میگیرد.تحلیل رگرسیون ما نشان میدهد که، همه چیز دیگر برابر است، پیشبینی EPS پیشبینیشده هر سه ماه EPS که توسط مدیر عاملان موسس صادر میشود، ۰.۰۰۳ بیشتر از مدیر عاملان حرفهای است، که از نظر اقتصادی معنیدار است.

وقتی متغیر وابسته اختیار باشد، ضریب برآورد برای مدیر عامل موسس برابر با ۰.۴۷۰ است (p – value < ۰.۰۱)، که نشان میدهد که نسبت ارزش یک مدیر عامل به پول برای جبران کل او، به طور میانگین، ۴۷.۰ درصد بیشتر برای مدیر عاملان موسس نسبت به مدیر عاملان حرفهای است.با توجه به اینکه میانگین نسبت در نمونه ما ۴۵.۸ درصد است، تفاوت ۴۷٫۰ درصد قابلتوجه است.

به طور کلی، نتایج ما با این فرضیه سازگار است که، همه افراد دیگر برابر هستند، CEO ها دارای اعتماد به نفس بیشتری از مدیر عاملان حرفهای هستند.تفاوتهای ضمنی در اعتماد بیش از حد بین مدیر عاملان موسس و مدیر عاملان حرفهای از نظر آماری معنادار و از نظر اقتصادی معنادار است.

تحلیلهای اضافی

رفتار مربوط به اعمال اختیار مدیران اجرایی در شرکتهای موسس

تجزیه و تحلیل ما این پرسش را مطرح میکند که آیا سطح اعتماد بیش از حد مدیران اجرایی دیگر در شرکتهای موسس و مدیر عامل به طور مشابه بالا است یا خیر.برای راحتی، پس از آن به “مدیران غیر عامل” به عنوان “مدیران اجرایی” و “موسس شرکت مدیرعامل” به عنوان “شرکتهای موسس” اشاره میکنیم.

از یک سو، مدیران در شرکتهای موسس، بخشی از داستانهای موفقیت شرکت خود (و موسسان “)بودهاند، و احتمالات زیادی را در کنار CEO ها کار میکنند.علاوه بر این، منطقی به نظر میرسد که انتظار داشته باشیم که مدیر عاملان موسس، مدیرانی را استخدام کنند که سطح مشابهی از آنچه که ما به عنوان بیش از حد اعتماد به نفس داریم را به اشتراک میگذارند.از این زاویه، مدیران شرکتهای موسس ممکن است به اندازه مدیر عاملان موسس شرکت کنند.

از سوی دیگر، مدیران در شرکتهای موسس با دقت بیشتری به عنوان “کارمندان طبقه متوسط” توصیف میشوند، و در نتیجه احتمال بیشتری وجود دارند که ویژگیهای خاص کارمندان حرفهای را نسبت به کارآفرینان نشان دهند.همچنین، برخلاف مدیر عاملان موسس، مدیران در شرکتهای موسس کمتر مورد تحسین رسانهها قرار میگیرند.

برای بررسی این پرسش که آیا سطح اعتماد بیش از حد مدیران در شرکتهای موسس به طور مشابه بالا است، ما سطح اعتماد بیش از حد مدیر عاملان CEO ها را با مدیران اجرایی در شرکتهای موسس مقایسه میکنیم.ما همچنین مقایسات را با مدیر عاملان و مدیران اجرایی در شرکتهای غیر بنیانگذار انجام میدهیم.

تعدادی از مدیران اجرایی در شرکتهای موسس شرکت میکنند که در آن مدیر عاملان موسس اکانت توییتر فعال دارند و مدیران خودشان هم خیلی کوچک هستند.

مدیران اجرایی غیر از CFOها به ندرت در طول درخواستهای کنفرانس درآمدها صحبت میکنند.پیشبینی سود مدیریت در سطح شرکت صادر میشود.با توجه به این محدودیتهای اطلاعاتی مختلف، ما تست اضافی خود را فقط با استفاده از دادههای اختیارات انجام میدهیم.

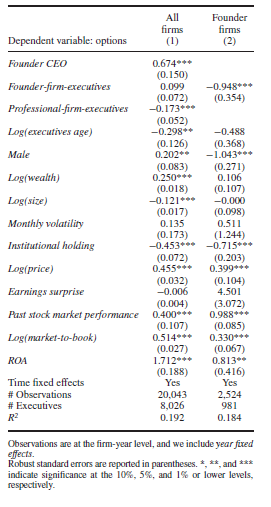

به طور خاص، ما مجموعه داده اختیارات را برای گنجاندن تمام مدیر عاملان و مدیران اجرایی برای شرکتهای S – P ۱۵۰۰ در طول دوره نمونه ۲۰۰۸ – ۲۰۱۲ بسط میدهیم.نمونه ما شامل ۸،۰۲۶ مدیر و مدیران اجرایی برای شرکتهای ۱،۲۳۸ است.

ما علاوه بر مدیر عامل موسس شرکت موسس دو متغیر قطعی را که برابر با مقدار یک برای مدیران شرکتهای موسس و مقدار صفر برای سایرین است، ایجاد میکنیم.و مدیر حرفه ای شرکت که برابر با مقدار یک برای مدیران شرکتهای حرفهای اداره شده توسط مدیر اجرایی و مقدار صفر برای سایرین است.

رده پایه مدیران حرفه ای است.در غیر این صورت، معادله رگرسیون بسیار شبیه معادله ۱ است، اما ما دیگر کنترل تصدی اجرایی را کنترل نمیکنیم چرا که اطلاعات اندکی در دسترس هستند که نشاندهنده آن است که مدیر عاملان غیر عامل به شرکتهای خود ملحق میشوند.

جدول ۳. تفاوت در رفتار مربوط به اعمال اختیار بین مدیر عاملان موسس و مدیران در شرکتهای موسس

جدول ۳ یافتههای ما را گزارش میدهد.مدل ۱ شامل همه مدیران اجرایی و مدیران اجرایی برای شرکتهای S & P ۱۵۰۰ میباشد.ضریب برآورد برای مدیر عامل موسس، ۰.۶۷۴ (p – value = ۰.۰۱)است، و تایید اصلی ما مبنی بر اینکه مدیر عاملان موسس دارای اعتماد به نفس بیشتری از مدیر عاملان حرفهای هستند را تایید میکند.ضریب برآورد برای موسس شرکت اجرایی موسس مثبت اما ناچیز است.ضریب برآورد برای شرکت حرفهای موسس -۰.۱۷۳ است (p – value = ۰.۰۱).

وقتی که ما یک آزمایش Wald را انجام میدهیم، میبینیم که ضریب برآورد برای مدیر عامل موسس بیشتر از مدیران اجرایی در شرکتهای موسس است، یک یافته که توسط مدل ۲ تایید میشود، که با آن ما تحلیل زیر نمونه را تنها با استفاده از شرکتهای موسس انجام میدهیم.

در همان زمان، یک Wald آزمون را با مقایسه برآورد برای شرکت اجرایی موسس با آن در شرکت حرفهای اجرایی نشان میدهد که مدیرانی که در شرکتهای موسس کار میکنند دارای اعتماد به نفس بیشتری از مدیرانی هستند که در شرکتهای غیربنانگذارکار میکنند.

این نتیجه همراستا با شهود ذکر شده در بالا است که برخی از مدیران، بخشی از داستان موفقیت هستند که در کنار CEO ها کار میکنند و مدیر عاملان موسس، از طریق homophily، به جذب انواع افکار میپردازند.

در پایان، “رتبهبندی اعتماد به نفس بیش از حد” ما به شرح زیر است: مدیران اجرایی مدیر عاملان موسس شرکتهای مدیر عاملان حرفهای که در شرکتهای مدیریتشده توسط مدیر عاملان حرفهای کار میکنند، که به موجب آن ” نشاندهنده تفاوتها معنادار در سطح یک درصد است.

ما به این احتمال که نتایج مبتنی بر انتخابهای ما از جانبداری متغیر حذفشده ناشی میشود به این معنا که مدیر عاملان موسس و مدیران آنها انتخابهای “بسیار زیادی” را به دلیل داشتن اطلاعات مثبت بیشتر در اختیار دارند.

Malmendier و Tate 2005 این احتمال را بررسی می کنند که اندازه گیری های مبتنی بر اختیارات خود را از طریق اعتماد به نفس برای اطلاعات مثبت در نظر بگیرند.آنها به این حقیقت اشاره میکنند که در دادهها، اعتماد بیش از حد مبتنی بر اختیارت بسیار پایدار است.

اطلاعات مثبت که هنوز در قیمتهای سهام منعکس نشده، باید گذرا باشد.Malmendier و تیت همچنین دریافتند که اقدام مبتنی بر انتخابهای آنها، عملکرد را پیشبینی نمیکند.

ما با استفاده از Malmendier و تیت (۲۰۰۵)رگرسیون بازده سهام یک ساله سهام را با ارزش تاخیری اختیارات، نسبت ارزش دفتری به بازار، و سرمایهگذاری در بازار تخمین میزنیم، که سه مورد از آنها برای ثبت بیشتر تغییرات در میانگین بازده سهام (دانیل etal)یافت شدهاند.

۱۹۹۷؛ فاما و فرنچ، ۱۹۹۲).تخمین برای اختیارات -۰.۰۱۳ است (p – value = ۰.۱۰).به عبارت دیگر، اعتماد بیش از حد بالا، بازده سهام منفی بیشتری را پیشبینی میکند، که با دیدگاه مثبت اطلاعات تضاد دارد.

تخفیف خوش بینی کارآفرینی

نتایج تحلیل قبلی ما نشان میدهد که توییت های مدیر عاملان موسس می توانند دارای اعتماد به نفس بیشتری باشند، و شاید انحراف بیشتر و اطلاعات کمتر نسبت به مدیر عاملان حرفه ای باشند.

بنابراین ما ممکن است انتظار داشته باشیم که رابطه بین لحن توییت CEOها و واکنش بازار سهام برای مدیر عاملان موسس ضعیفتر از مدیر عاملان CEO ها باشد، همانطور که CEO های سرمایه گذار توییت ها را تخفیف میدهند.

برای ارزیابی امکان یک “تخفیف خوش بینی کارآفرینی” در تجزیه و تحلیل نهایی ما، ما تفاوتهای موجود در واکنشهای سرمایهگذار بین مدیر عاملان موسس و مدیر عاملان حرفهای را مورد آزمون قرار میدهیم.

ما از چن، هوانگ و لیو (۲۰۱۴)پیروی میکنیم، که نشان میدهند که چگونه حسابهای مدیر عامل توییتر در شرکتهای اصلی (از نظر توانایی شرکت برای اتصال با مشتریان و سرمایه گذاران)تاثیر میگذارد، و معادله رگرسیون زیر را برآورد میکنیم:

AReti,t+2 معیاری از عملکرد غیر عادی بازار سهام است، که در آن i شاخص شرکتها و t روزهایی را مشخص میکند که در آن توئیت ها ارسال میشوند.بازدههای غیر عادی تفاوت بین بازده خام منهای بازگشتها بر روی اوراق وزن دار شرکتهایی هستند که مشابه هستند و نسبت به بازار و بازده قبلی مشابه هستند (دانیل etal). ، ۱۹۹۷).

با آزمودن این که آیا لحن توییت ها عملکرد بازار سهام آینده را پیشبینی میکند، به جای ارتباط متقابل با قیمتهای سهام، ما رویکرد مورد استفاده در ادبیات را دنبال میکنیم (Tetlock etal). ، ۲۰۰۸: ۱۴۵۲).

برای حفظ اطلاعات از طریق توئیت های اخبار و نظرات سرمایهگذار در مورد رسانههای اجتماعی، ما به ترتیب برای انتقال اطلاعات از طریق یک جمع کننده خبری اصلی و یک نظر جمع کننده مالی کنترل میکنیم: سرویس خبری داو جونز (DJNS)و گشتن به دنبال آلفا (SA)

.DJNS منفی و SA منفی میانگین بخشهای کلمات منفی در تمام مقالات منتشر شده در DJNS و SA در مورد یک شرکت خاص هستند. نظر منفی SA-، میانگین کسری از کلمات منفی در نظرات SA ارسال شده در طول روز t از طریق t + 1 در پاسخ به مقالات SA است.I (DJNS)، I (SA)، و I (SA – Comment)متغیرهای شاخص هستند که دلالت بر این دارند که آیا مقالاتی در DJNS و SA منتشر شدهاند و آیا هیچ گونه توضیحی در پاسخ به مقالات SA وجود دارد یا نه.

توصیه های ارتقا و افت فهرست توصیه IBES را ارتقا و / یا از بین می برد.متغیرهای کنترلی دیگر مانند قبل هستند.

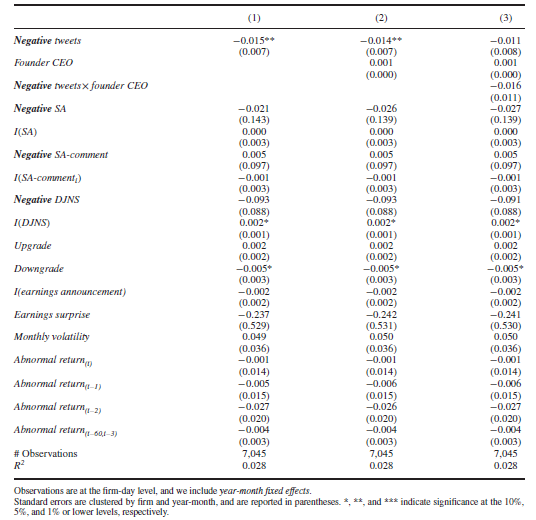

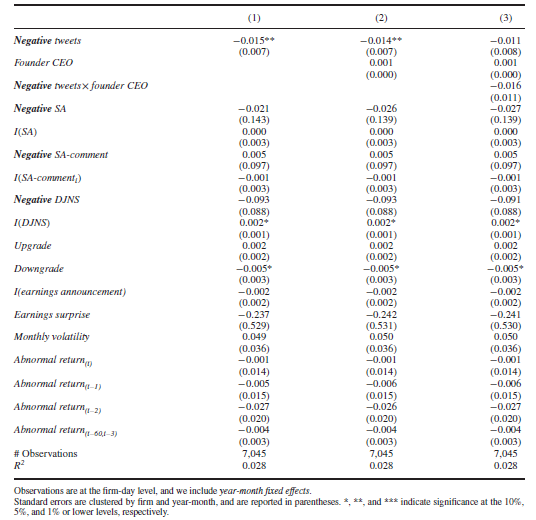

جدول ۴. واکنش بازار به توئیت ها توسط CEO ها و مدیر عاملان حرفهای

جدول ۴ یافتههای ما را گزارش میدهد.برآورد ضریب برای توییت ها منفی -۰.۰۱۵ است (p – value < ۰.۰۵)،

که نشان میدهد بازدههای غیرعادی آتی تقریبا ۰.۰۵ درصد کمتر هستند، هنگامی که کسری از کلمات منفی در توئیت ها یک انحراف معیار بالاتر است.بنابراین، به نظر میرسد که سرمایه گذاران به توییت ها، و به طور خاص، نسبت به لحن توییت هایشان واکنش نشان میدهند.

وقتی که مدیر عامل موسس و توییت ها منفی به عنوان متغیرهای مستقل اضافی را در نظر میگیریم، ضریب برآورد برای مدیر عامل موسس (p – value ۰.۱۰)۰.۰۰۱ و ضریب برآورد برای شرایط تعامل -۰.۰۱۶ است (p – value = ۰.۱۰).این نتایج نشان میدهد که سرمایه گذاران از هیچ گونه تعصب افزایشی در توئیت های مدیر عامل بیاطلاع هستند.

بحث و نتیجهگیری

در این مطالعه ما نظریهپردازی میکنیم که مدیر عاملان موسس دارای اعتماد به نفس بیشتری از همتایان حرفهای خود هستند.ما از استدلالهای خود با استفاده از چهار شاخص زیر برای بیش از اعتماد بیش از حد، حمایت میکنیم: (۱)لحن بیانیههای مدیرعامل، (۲)لحن اظهارات مدیر عامل در طول درخواستهای کنفرانس درآمدها، (۳)پیشبینی سود مدیریت، و (۴)میزانی که یک مدیر عامل در انتخابهای موجود در پول شرکت میکند.

به طور خاص، ما متوجه میشویم که مدیر عاملان موسس از کلمات منفی کمتری نسبت به مدیر عاملان حرفهای استفاده میکنند.این الگو برای مدیر عاملان (۱)توییت های شخصی، و (۲)اظهاراتی که در طول کنفرانس درآمدها صورت میگیرد، مشاهده میشود.

همچنین متوجه شدیم که (۳)مدیر عاملان موسس تمایل به ارایه پیشبینیهای درآمدی خوش بینانه تری دارند.در نهایت، در تجزیه و تحلیل ما از رفتارهای مربوط به اعمال اختیار مدیر عامل، ما متوجه شدیم که (۴)مدیر عاملان موسس به احتمال زیاد اختیارات بسیار زیادی نسبت به مدیر عاملان حرفهای دارند.

در یک آزمایش جداگانه، مدرکی ارایه میکنیم مبنی بر اینکه مدیر عاملان دارای اعتماد به نفس بیشتری از سایر مدیران هستند که در شرکتهای خود کار میکنند.

علاوه بر این، ما متوجه میشویم که مدیران فعال در شرکتهای موسس دارای اعتماد به نفس بیشتری از مدیران اجرایی در شرکتهای غیر بنیانگذار هستند، و این نشان میدهد که سطح اعتماد بیش از حد مدیر عاملان موسس به کارمندان کلیدی محول میشود.

اثر سرریز شدن ممکن است به دلیل ” کارمندان کلیدی باشد چون آنها (همراه با مدیر عاملان CEO)با موفقیت خود را به شرکتهای بزرگ تجاری بزرگ تبدیل میکنند و یا به این دلیل که مدیر عاملان انواع افکار مشابه را جذب میکنند.

در نهایت، شواهدی را ارایه میکنیم که تا به امروز، سرمایه گذاران از تمایل بیش اطمینانی بیش از حد بین بنیانگذاران بیاطلاع هستند، و به جای این که آنها اظهارات مدیر عاملان اصلی را در ارزش صورت میپذیرند، نشان میدهند که تخفیف خوش بینی کارآفرینی در بازار سهام وجود ندارد.

مطالعه ما مشارکت زیادی در ادبیات مدیریت و مالی دارد.موسس شرکتها، یک مولفه اقتصادی قابلتوجه از اقتصاد را تشکیل میدهد و بخش بزرگی از تحقیقات برای مقایسه رفتار و عملکرد کسانی که توسط مدیر عاملان بنیان مدیریت میشوند، شروع شدهاست (به عنوان مثال، Certo etal). ، ۲۰۰۱؛ Fahlenbrach، ۲۰۰۹؛ jayaraman etal. ، ۲۰۰۰؛ نلسون، ۲۰۰۳؛ Villalonga و آمیت، ۲۰۰۶).

در حالی که این متون تفاوتهای آماری زیادی را نشان میدهند، ما در مورد منبع که تفاوتهای مذکور را ایجاد میکند نسبتا کم میدانیم.ما یک ویژگی کلیدی را در طول آن شناسایی میکنیم که در طول آن روسا از نظر اقتصادی با یکدیگر تفاوت دارند، و با انجام این کار، توضیحی اقتصادی برای تفاوتهای مشاهدهشده در رفتار و عملکرد ارایه میدهد.

دوم، ما به ادبیات در مورد اعتماد بیش از حد مدیریتی (به عنوان مثال، Galasso و Simcoe، ۲۰۱۱؛ Hayward و تیت، ۲۰۰۵؛ Roll و تیت، ۲۰۰۵؛ Roll، ۱۹۸۶؛ Roll و تیت، ۲۰۰۵؛ Roll، ۱۹۸۶؛ Roll و تیت، ۲۰۰۵؛ Roll، ۱۹۸۶؛ Roll و تیت، ۲۰۰۵) که بر این باور استوار است که برخی مدیر عاملان بیشتر از سایرین هستند و از این تغییر در اعتماد بیش از حد به مطالعه اینکه میزان بیش از حد اعتماد به نفس بیش از حد به نتایج متفاوتی تبدیل میشود، بهره میگیرد.

سوم اینکه، ما به ادبیات نوظهور در مورد تخفیف خوش بینی کارآفرینی کمک میکنیم (به عنوان مثال، Certo etal)

. ، ۲۰۰۱؛ Dushnitsky، ۲۰۱۰).مطالعات متعددی استدلال میکنند که سرمایه گذاران پیچیده (به عنوان مثال، بانکداران سرمایهگذاری، سرمایه گذاران مخاطره پذیر)به احتمال زیاد از تمایل کارافرینی و تمایل کارآفرینان و ارزش بازار متناظر آنها آگاه هستند.ما این حدس را با مطالعه واکنش بازار به مدیر عاملان CEO ها و توییت های حرفهای، تست میکنیم.

ما هیچ تفاوت معنیداری در واکنش بازار به توئیت ها و مدیر عاملان حرفهای “توییت ها” مشاهده نمیکنیم، و این پیشنهاد را مطرح میکنیم که در بازار سهام، سرمایه گذاران جانبداری قویتر را در توئیت های مدیر عامل تشخیص نمیدهند.

در جبهه روششناختی، ما اشاره میکنیم که اعتماد بیش از حد در سطح مدیر عامل شرایط کافی برای توضیح رفتار شرکت نیست.ما مجموعهای از اقدامات را پیشنهاد میکنیم که، زمانی که به طور مشترک مورد استفاده قرار میگیرند، بیش از حد اعتماد به نفس بیش از حد در سطوح فردی و گروه را ثبت میکنند و میتوانند به ارزیابی قدرت و اعتبار تفسیر کمک کنند.

در یک سهم مرتبط، ما یک مجموعه تنظیمات جدید را پیشنهاد میکنیم – که در آن ویژگیهای مدیر عامل استنباط میشود.ما استدلال میکنیم که توییت های مدیر عامل ویژگیهای (فیلتر نشده ، شخصی، و خودجوش)دارند که منحصر به فرد هستند و آنها را برای استفاده در مطالعات آتی، چه بر روی اعتماد بیش از حد و یا برخی ویژگیهای شخصی دیگر، جذاب میسازند.

یافتههای ما دارای کاربردهای عملی برای سهامداران شرکت، از جمله سرمایه گذاران، کارمندان، تامین کنندگان، و مشتریان و همچنین برای هییت مدیره است.نتایج ما به تفاوت در اعتماد بیش از حد توسط مدیر عامل و سرمایه گذاران اشاره دارد و ممکن است تصمیم بگیرند که نظرات و پیشبینیها را براساس آن افزایش دهند.

این به آن معنا نیست که سرمایه گذاران باید همیشه و / یا بدون قید و شرط ارزش شرکتهای موفق را تنزیل دهند، زیرا اعتماد بیش از حد موسسان میتوانند تاثیرات مثبتی داشته باشند (Navis و Ozbek، ۲۰۱۶).ما فقط این احتمال را یادداشت میکنیم که در مقایسه با مدیران حرفهای، مدیر عامل ها سریعتر (اما کمتر جامع)و ریسک بالاتری (اما بالقوه پاداش دهی)ایجاد میکنند، و آنها اهداف غیر واقعی (اما احتمالا انگیزه)برای کارمندان و سایر ذینفعان را ایجاد میکنند.

برای اعضای هیاتمدیره، مطالعه ما نشان میدهد که وقتی اعضای هییت مدیره تصمیم میگیرند که آیا برای جایگزین کردن مدیر عامل موسس با یک مدیر عامل حرفهای، باید تفاوت در ویژگیهای رفتاری را مد نظر قرار دهند.استخدام مدیر عامل حرفهای دانش جدید، روالهای کاری، شبکهها و دیگر منابع را به یک شرکت میدهد، اما سطح خوش بینی در شرکت را تغییر میدهد، که ممکن است تاثیر قابلتوجهی بر روی استراتژی شرکت و روحیه کارمندان داشته باشد.