کارت امتیازی متوازن (balanced-scorecard)

کارت امتیازی متوازن (BSC) چیست ؟

روش ارزیابی متوازن ، چارچوب جامعی را برای تبدیل چشم انداز و استراتژی یک شرکت به مجموعه ای منسجم از معیارهای عملکردی، در اختیار مدیران اجرائی قرار می دهد.

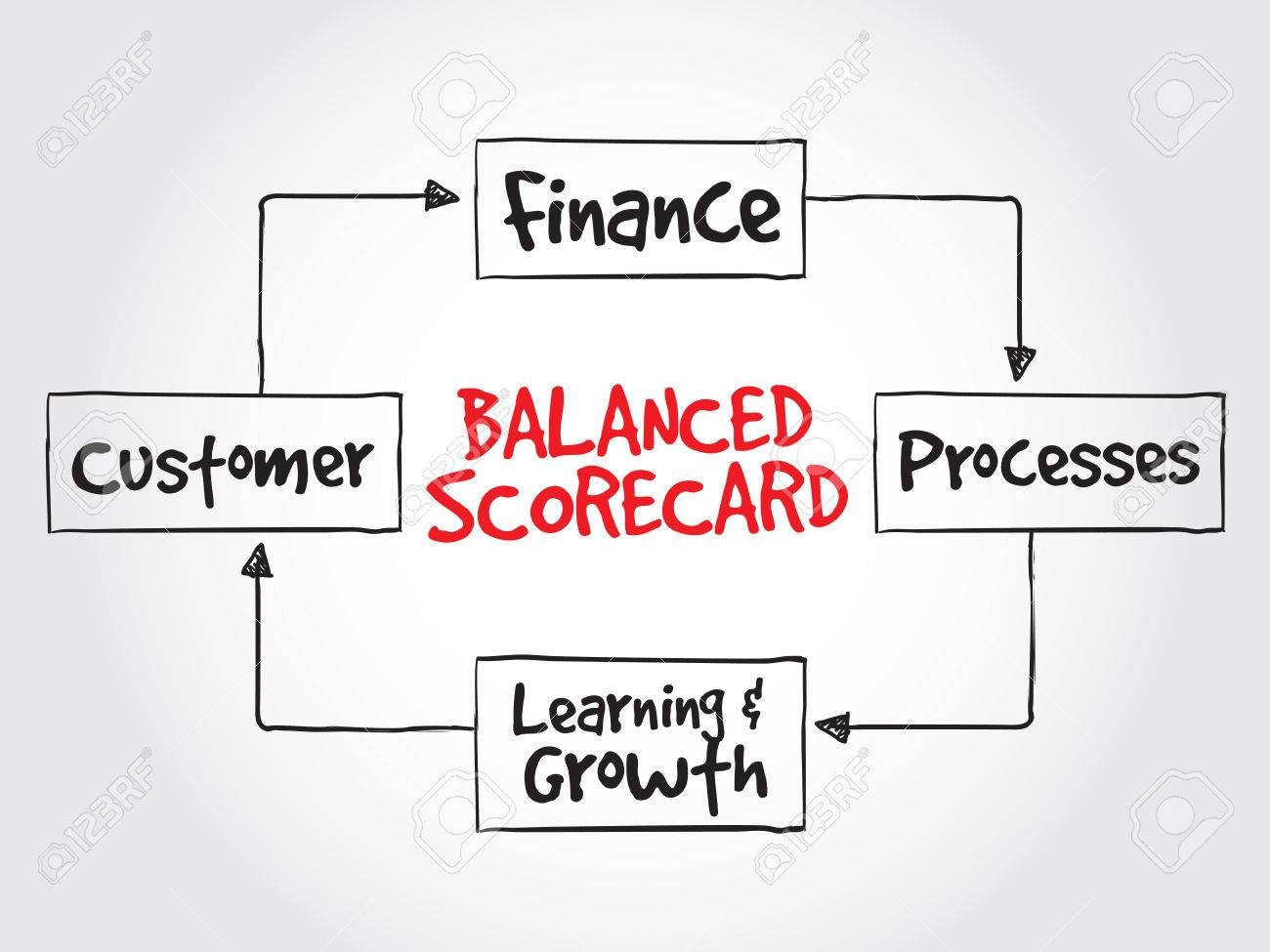

روشBSC به تبیین مأموریت و استراتژی سازمان در قالب اهداف و معیارهایی که از دیدگاه های مختلف سازمان دهی شده اند، می پردازد.این دیدگاه ها عبارتند از:

۱٫ دیدگاه مالی

۲٫ دیدگاه مشتری

۳٫ دیدگاه فرایند کسب و کار داخلی

۴٫ یادگیری و رشد

در واقع BSC به ارائه یک چارچوب و یا یک زبان مشترک برای شفاف نمودن استراتژی می پردازد و از اندازه گیری برای مطلع مودن کارکنان در خصوص محرک های موقعیت فعلی و آتی استفاده می کند.

در روش BSC سعی بر این نیست که افراد و واحدهای سازمانی ، هماهنگ با برنامه از پیش تعیین شده ، حرکت کنند، بلکه از این روش به عنوان سیستم تبدیل و انتقال استراتژی آگاه سازی و یادگیری استفاده می شود.

از آنجا که معیارهای مالی در خلاصه سازی اقتصادی و نتایج قابل اندازه گیری فعالیت های گذشته شرکت، خوب عمل می کنند، یکی ازدیدگاه های BSC به همین موضوع اختصاص می یابد. معیارهای عملکرد مالی نشان می دهند که آیا استراتژی سازمان و اجرای این استراتژی، تأثیری بر روی سود و جریان ورودی نقدینگی سازمان داشته است یا خیر؟

دیدگاه مشتری

در قسمت دیدگاه مشتری درBSC آن گروه از مشتریان و بازار هدف که واحدهای کسب و کار در آن به رقابت خواهند پرداخت، توسط مدیریت شناسایی می شود و نیز معیارهای عملکرد واحد کسب و کار در این واحدها، طراحی می شوند.این معیارها عبارتند از:

رضایت مشتری

حفظ مشتری

جذب مشتریان جدید

افزایش سودآوری مشتری

سهم بازار یا سهم مشتری

در این دیدگاه فرایندهای داخلی اساسی که لازم است سازمان در آنها به تعالی برسد، توسط تیم مدیریت شناسایی می شوند. این فرایندها کمک می کنند تا سازمان بتواند به اهداف زیر دست یابند:

ارائه ارزشی که باعث جذب و حفظ مشتریان در بازار های هدف می شود.

تأمین انتظارات سهامداران به لحاظ بازده مالی فوق العاده

تمرکز معیارهای فرایندهای داخلی بر روی آن دسته از فرایندهاست که بیشترین تأثیر را روی رضایت مشتری و دستیابی به اهداف مالی سازمان دازند.

روشهای سنتی بر کنترل و بهبود فرایندهای موجود سازمان تأکید دارند. اما در روش BSC ممکن است، فرایندهای کاملا جدیدی که به منظور تأمین رضایت مشتری و سهامداران لزوما می بایست استقرار یابند، شناسایی می گردند.

دومین تمایز روشهای سنتی باBSC ، فرایند نوآوری، در دیدگاه مذکور است.

سیستمهای سنتی ، به اندازه گیری عملکرد بر روی فرایندهای تحویل محصولات به مشتریان فعلی توجه دارند.فرایند نوآوری که همانا موج بلند مدت خلق ارزش است، محرک اصلی و قدرتمند بسیاری از شرکتهای امروزی جهت دستیابی به عملکردمالی بهتر در آینده می باشد.

دیدگاه چهارم در BSC به یادگیری و رشد اختصاص دارد. این دیدگاه ، زیرساخت هایی که برای رشد و بهبود بلندمدت سازمان ضروری هستند را شناسایی می کند.

یادگیری سازمانی ازسه منبع اصلی تغذیه می شود:

کارکنان

سیستم ها

رویه های سازمانی

چرا BSC اهمیت دارد؟

کارت متوازن، معیارهای سنتی مالی را در درون خود بکار می گیرد. اما معیارهای مالی تنها حگایت گذشته سازمان ها را بازگو می کندد و این برای کمپانی های عصر صنعتی کافی به نظر می رسید.

BSC به عنوان یک سیستم مدیریت

BSC تأکید دارد که معیارهای مالی و غیرمالی حتما باید بخشی از یک سیستم اطلاعاتی باشند که در اختیار کلیه کارکنان در تمامی سطوح است. در روش BSC اعتقاد بر این است که کارکنان خط مقدم باید از عواقب و تبعات مالی تصمیمات و اقدامات خود آگاه باشند و متقابلاً مدیران ارشد نیز باید از پیشران های موفقیت بلندمدت مالی سازمان اطلاع داشته باشند.

ساختارBSC توازنی را بین معیارهای بیرونی و معیارهای داخلی ، بوجود می آورد. این معیارها بر اساس نتایج عملکرد گذشته و محرکهای عملکردی آینده به توازن می رسند.

سازمان ها از آن بخشی از BSC که بر روی اندازه گیری متمرکز است، جهت انجام موفقیت آمیز فرایندهای اساسی مدیریت بهره برداری می کنند.این فرایندها عبارتند از:

شفاف سازی وانتقال چشم انداز و استراتژی

انتقال و ایجاد ارتباط بین اهداف و معیارهای استراتژیک

برنامه ریزی، هدف گذاری و یکپارچه سازی ابتکارات استراتژیک

ارتقاء بازخورو یادگیری استراتژیک

Balanced scorecard perspectives, strategy mind map, business concept

شفاف سازی و تبدیل چشم انداز و استراتژی

در روش BSC آن دسته از فرایندهایی که به منظور دستیابی به عملکرد مطلوب در حوزه مشتریان و سهامداران، از اهمیت اساسی برخوردار هستند، در کانون توجه و شناسایی قرار می گیرند.

انتقال و ایجاد ارتباط بین اهداف ومعیارهای استراتژیک

پس از تعیین اهداف و معیارهای استراتژیک، این اهداف و معیارها، می بایست به وسیله شبکه های ارتباطی مختلف، به سرتاسر سازمان انتقال یابند.

BSC همچنین موجب جلب توجه و تعهد مدیران ارشد و هیئت مدیره به استراتژی واحدهای مختلف کسب و کار در سازمان می شود.

بیشترین امتیازBSC زمانی است که از آن برای هدایت تغییرات و تحول سازمانی استفاده می شود. مدیران اجرایی ارشد می بایست ، اهدافی، سه تا پنج ساله را برای معیار های BSC مشخص سازند که در صورت دستیابی، سازمان را متحول می سازد.

در اینجاBSC توجیه کننده کلیه فعالیت هاوبرنامه ها وتأمین کننده تمرکز و یکپارچگی مورد نیاز برای بهبود مستمر، مهندسی مجدد و برنامه های تحول است.

ارتقاء بازخوراستراتژیک و یادگیری

یادگیری استراتژیک، شاید بنیادی ترین و مهم ترین جنبه BSC در فرایند مدیریت سازمان باشد.این فرایند، تأمین کننده قابلیت یادگیری سازمانی در سطح گسترده ای می باشد.

BSC به مدیران کمک می کند که چگونگی اجرای استراتژی را کنترل و در صورت لزوم اصلاح و یا حتی تغییرات بنیادی در آن اعمال کنند.

یادگیری استراتژیک، یعنی تعیین چشم اندازهای مشترکی که کل سازمان به دنبال دستیابی به آن است.(اولین فرایند)

دومین فرایند که انتقال و ارتباط می باشد، کلیه افراد را در یک مسیر واحد به سمت اهداف سازمانی سوق می دهد.

در فرایند سوم، یعنی برنامه ریزی، هدف گذاری و ابتکارات استراتژیک نیز اهداف کمی و مشخصی، به صورت متوازن در حوزه های چهارگانه تعریف می شوند.

سه فرایند ابتدایی برای اجرای استراتژی، ضروری هستند، اما کافی نیستند. سیستم های کنترل مدیریت ، برای اطمینان از انطباق عملکرد مدیران میانی و کارکنان با مدیران ارشد، طراحی می شوند.

اما در محیط پراز تغییر امروز و آینده، سازمان های عصر اطلاعات نمی توانند همواره به صورت خطی و ثابت عمل کنند.

بنابراین، سازمان ها نیازمند یادگیری دو حلقه ه ای هستند. یادگیری دوحلقه ای ، زمانی بدست می آیند که مدیران، مفروضات اساسی خود را زیر سؤال ببرند و بر اساس مطابقت اصول فرض شده با شواهد، مشاهدات و تجربیات جاری، واکنش نشان دهند.

کارت امتیازی متوازن (Balanced Scorecard – BSC) یک ابزار مدیریت استراتژیک است که توسط رابرت کاپلان و دیوید نورتون توسعه یافته است. این روش به سازمانها کمک میکند تا چشمانداز و استراتژی خود را به مجموعهای منسجم از معیارهای عملکردی تبدیل کنند.

دیدگاههای کارت امتیازی متوازن:

- دیدگاه مالی:

- این دیدگاه به معیارهای مالی میپردازد که عملکرد گذشته سازمان را ارزیابی میکنند. معیارهایی مانند سود، بازده سرمایهگذاری و جریان نقدینگی در این بخش قرار دارند. این معیارها نشان میدهند که استراتژی سازمان چقدر موفق بوده است.

- دیدگاه مشتری:

- این دیدگاه بر روی شناخت بازار هدف و مشتریان تمرکز دارد. معیارهایی مانند رضایت مشتری، حفظ مشتری، جذب مشتریان جدید، افزایش سودآوری مشتری و سهم بازار در این بخش مورد توجه قرار میگیرند.

- دیدگاه فرآیندهای کسب و کار داخلی:

- این دیدگاه فرآیندهای داخلی کلیدی را که برای رسیدن به اهداف مالی و رضایت مشتری ضروری هستند، شناسایی میکند. بهبود فرآیندها و نوآوری در این بخش نقش مهمی در موفقیت سازمان دارد.

- دیدگاه یادگیری و رشد:

- این دیدگاه به زیرساختهای سازمانی که برای رشد و بهبود بلندمدت ضروری هستند، میپردازد. کارکنان، سیستمها و رویههای سازمانی سه منبع اصلی یادگیری سازمانی هستند که در این بخش مورد توجه قرار میگیرند.

اهمیت کارت امتیازی متوازن:

- کارت امتیازی متوازن به مدیران اجرایی کمک میکند تا استراتژیهای خود را به طور شفاف و قابل اندازهگیری به تمام کارکنان منتقل کنند. این روش به عنوان یک سیستم مدیریت، ترکیبی از معیارهای مالی و غیرمالی را در بر میگیرد که به درک بهتر از عملکرد فعلی و پیشبینی موفقیتهای آینده کمک میکند.

مراحل پیادهسازی BSC:

- شفافسازی و تبدیل چشمانداز و استراتژی:

- تعیین فرآیندهایی که برای دستیابی به عملکرد مطلوب در حوزههای مشتریان و سهامداران ضروری هستند.

- انتقال و ایجاد ارتباط بین اهداف و معیارهای استراتژیک:

- انتقال اهداف و معیارهای استراتژیک به تمام سطوح سازمان از طریق شبکههای ارتباطی مختلف.

- برنامهریزی، هدفگذاری و یکپارچهسازی ابتکارات استراتژیک:

- تعیین اهداف کمی و مشخص در حوزههای چهارگانه دیدگاهها و تدوین برنامههای استراتژیک.

- ارتقاء بازخورد و یادگیری استراتژیک:

- کنترل و اصلاح استراتژیها براساس بازخوردها و تجربیات جاری. یادگیری استراتژیک به تعیین چشماندازهای مشترک و سوق دادن کلیه افراد به سمت اهداف سازمانی کمک میکند.

تحلیل هوشمندانه: کارت امتیازی متوازن (BSC) به عنوان یک ابزار مدیریت استراتژیک، اهمیت ویژهای در هماهنگسازی استراتژیها با عملکرد روزانه سازمان دارد. این روش به سازمانها کمک میکند تا با ایجاد یک زبان مشترک برای شفافسازی استراتژیها، بهبود فرآیندها و افزایش رضایت مشتریان، به اهداف مالی و غیرمالی خود دست یابند.

با توجه به تغییرات سریع در محیط کسبوکار، استفاده از BSC میتواند به سازمانها کمک کند تا با تغییرات بهموقع و یادگیری دوحلقهای، عملکرد خود را بهبود بخشند و در برابر چالشهای جدید به خوبی عمل کنند. بنابراین، BSC نه تنها به عنوان یک ابزار اندازهگیری، بلکه به عنوان یک سیستم مدیریت جامع و یکپارچه میتواند نقش مهمی در موفقیت سازمانها ایفا کند.